|

|

| 本空间所有内容、链接皆选摘自网络,若有不妥,敬请留言!由中网提供网站空间与技术支持,京ICP备10048112号。 |

|

【叶脉空间】网页素材、博客装饰、在线工具、生活百科、唯美音画 ―― 最实用、最简便、最多样的网页助手平台 |

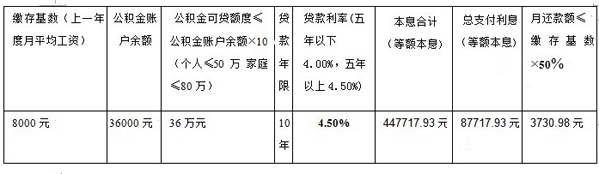

图表说明:以月收入8000元左右、公积金账户余额为3.6万的职工为例,来了解深圳市住房公积金贷款政策。

三年未曾提取公积金 可多贷10%

职工申请公积金贷款前连续三年以上未曾提取住房公积金的,在上述可贷额度计算的基础上可以提高10%,但不能突破50万或80万的限额,同时不能超出其月还贷能力。

购买二手房需进行价值评估

据《贷款规定》,所购住房为存量商品住房(二手房),应由申请人委托公积金认可的房地产评估机构进行价值评估,评估费用由申请人承担,保障性住房不需进行价值评估

据万中沛介绍,二手房需价值评估是参照深圳市商业银行办理二手房按揭贷款的流程。由市场上认定的评估公司来进行,评估费用参照市场价格,一般在几百元左右。

第二套房仍可申请公积金贷款

记者从市住房公积金管理中心了解到,公积金中心只认申请人目前名下房产,不计算其拥有房产和按揭贷款的历史记录。只要申请人名下无房产,即可按照首套房政策申请公积金贷款。

购房者可申请组合贷款

据《贷款规定》,职工的公积金贷款可贷额度不足以支付购买住房所需时,可向受托银行申请商业住房贷款,并由受托银行以公积金贷款和商业住房贷款的组合的形式向职工发放。

据了解,公积金中心将在受理职工公积金贷款申请之日起5个工作日内作出给予贷款或不予贷款的决定。但是,职工申请公积金组合贷款的,还需要考虑各家委贷银行的商业贷款审批时限。

商业贷款转公积金贷款一年内另拟方案

据《贷款规定》,本市范围内的商住房贷款转公积金贷款,由公积金中心在《贷款规定》实施起一年内另拟实施方案。

据介绍,深圳市上一年公积金归集量在200亿左右,其中市民已提取五六十亿元。在起草《贷款规定》过程中,相关部门已对公积金贷款群体做出细分,将准备购买第一、二套房的家庭作为一期人群,将已购买商品房、存在按揭贷款的家庭作为二期人群。为了准备好商业贷款转公积金贷款的方案实施,公积金管理部门也为二期人群的需求留出一部分资金。

选摘自网络

|

|

| 本空间所有内容、链接皆选摘自网络,若有不妥,敬请留言!由中网提供网站空间与技术支持,京ICP备10048112号。 |

|